今回は『前払金・前受金』、『仮払金・仮受金』の回でございます。

「仕訳」のカテゴリーになります。

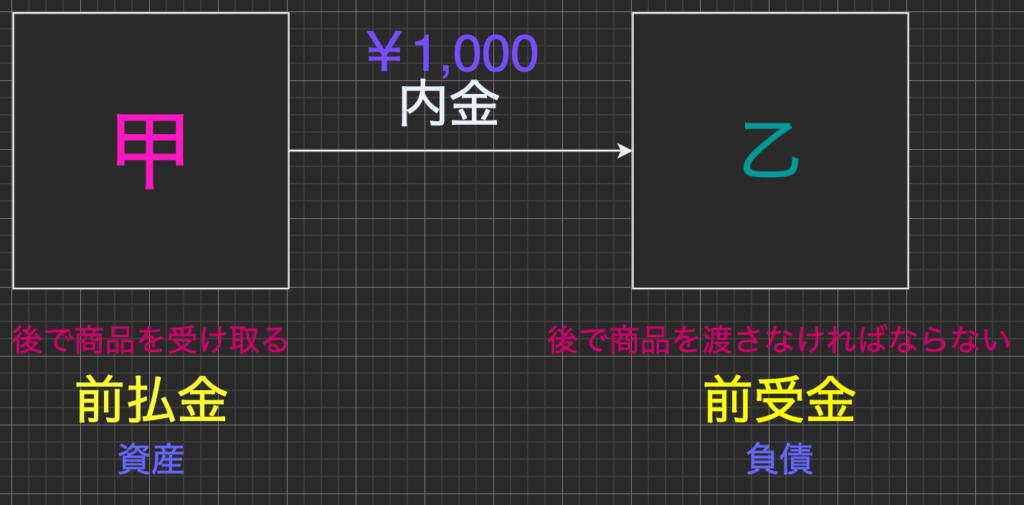

前払金・前受金

商品の仕入れ、注文時に代金の一部を内金・手付金という形で前払いすることがあります。

前払金・・・商品を仕入れた時に代金の一部を先に支払い、商品を後で受け取る権利

前受金・・・商品を売却した時に商品代金の一部を先に受け取っておくことがある代金、商品を渡さなければならない義務

商品を仕入れる前・商品売買の時

上記の事が前払金・前受金の注目ポイントです

甲社は乙社に商品5,000円注文した。内金として500円を現金で支払った。

前払金 500 / 現金 500

この場合は「内金」としてしか発生してない。

商品売買の取引はまだ行われていない。ことが、ポイントです。

乙社は甲社より商品5,000円の注文を受け、内金500円を現金で受け取った。

現金 500 / 前受金 500

甲社は乙社より商品5,000円を仕入れ、代金のうち500円は注文時に支払った内金と相殺し残額4,500円は掛けとした。

仕入 5,000 / 前払金 500

買掛金 4,500

乙社は甲社に商品5,000円を販売し、代金のうち500円は注文時に受け取った内金と相殺し、残額4,500円は掛けとした。

前払金 500 / 売上 5,000

売掛金 4,500

仮払金・仮受金

仮払金・・・現金の支出があり、支払い内容、金額がまだ不確定時の処理

仮受金・・・当座預金口座、不確定の代金を受け取った時の処理

『仮』⇦不明時の考え方になりますd(^_^o)

従業員の出張にあたり、旅費の概算金1,000円を現金で前渡しした。

仮払金 1,000 / 現金 1,000

出張から戻り、概算金1,000円のうち旅費交通費として、800円の報告を受け残額200円は現金で受け取った。

旅費交通費 800 / 仮払金 1,000

現金 200

出張中の従業員から当座預金に500円の入金があったが、内容は不明。

当座預金 500 / 仮受金 500

出張から戻り、借受金の500円は得意先からの売掛金を回収した金額であることが判明した。

仮受金 500 / 売掛金 500

まとめ

ちょっと慣れないと戸惑う仕訳の内容でしたね( ̄◇ ̄;)

これも問題を繰り返して慣れることが最短のルートですね(*´ω`*)

では、また!